Répartition géographique de l'emploi du jeu vidéo en France (édition 2026)

Progression du marché de l'emploi dans l'industrie du jeu vidéo en France

| Année | Nombre d'annonces |

|---|---|

| 2011 | 1296 |

| 2012 | 1196 |

| 2013 | 1145 |

| 2014 | 1228 |

| 2015 | 1374 |

| 2016 | 1512 |

| 2017 | 1692 |

| 2018 | 1910 |

| 2019 | 2035 |

| 2020 | 1853 |

| 2021 | 2598 |

| 2022 | 2716 |

| 2023 | 1914 |

| 2024 | 1177 |

| 2025 | 799 |

2020-2022 : un pic historique lié à un contexte exceptionnel

Après un léger recul en 2020 (effet immédiat de la crise sanitaire), le marché connaît une explosion sans précédent :

- 2 598 annonces en 2021

- 2 716 annonces en 2022, point culminant de la série.

- En dix ans (2011 à 2022), le volume total d'annonces a alors plus que doublé (+110 %).

Cette phase correspond à une période de plein emploi, portée par :

- l'explosion de la consommation de jeux pendant les confinements,

- des investissements massifs (liés l'explosion de la consommation de jeux),

- une concurrence accrue entre studios pour recruter (liée à la réception d'investissements massifs).

2023-2025 : retournement brutal du marché

À partir de 2023, la tendance s'inverse nettement :

- 1 914 annonces en 2023

- 1 177 en 2024

- 799 en 2025

Entre 2022 et 2025, le volume d'annonces chute de -71 %.

Démographie des entreprises de jeux vidéo en France en 2025

| Région / Catégorie | Distributeur | Editeur | Formation | Hardware | Middleware | Presse | Prestataire | Studio | Total |

|---|---|---|---|---|---|---|---|---|---|

| Île-de-France | 8 | 33 | 20 | 7 | 8 | 10 | 64 | 154 | 304 (46 %) |

| Auvergne-Rhône-Alpes | 1 | 3 | 6 | 1 | 3 | 1 | 10 | 67 | 92 (14 %) |

| Occitanie | 1 | 1 | 6 | - | 1 | 1 | 4 | 41 | 55 (8 %) |

| Nouvelle-Aquitaine | - | 1 | 3 | - | - | 1 | 4 | 44 | 53 (8 %) |

| Hauts-de-France | - | 4 | 4 | - | 2 | 1 | 4 | 27 | 42 (6 %) |

| Provence-Alpes-Côte d'Azur | 2 | 2 | 2 | - | - | 2 | 2 | 18 | 28 (4 %) |

| Pays de la Loire | 2 | - | 1 | - | 1 | 1 | 2 | 14 | 21 (3 %) |

| Bretagne | 1 | 3 | 1 | 1 | - | - | 1 | 12 | 19 (3 %) |

| Grand Est | - | 1 | 2 | - | - | - | - | 15 | 18 (3 %) |

| Centre-Val de Loire | - | 1 | - | - | - | - | 4 | 4 | 9 (1 %) |

| Normandie | 1 | - | - | 1 | 1 | - | 1 | 3 | 7 (1 %) |

| Outre-mer | - | - | - | - | - | - | - | 5 | 5 (1 %) |

| Bourgogne-Franche-Comté | - | - | 1 | - | - | - | 1 | 2 | 4 (1 %) |

| Corse | - | - | - | - | - | 1 | 1 | 1 | 3 (0 %) |

| Total | 16 (2 %) | 49 (7 %) | 46 (7 %) | 10 (2 %) | 16 (2 %) | 18 (3 %) | 98 (15 %) | 407 (62 %) | 660 (100 %) |

Une industrie toujours très centralisée, mais une création de plus en plus répartie

La répartition géographique des entreprises du jeu vidéo en France reste marquée par une forte concentration en Île-de-France, qui regroupe 46 % des sociétés du secteur. Cette domination est particulièrement nette pour les fonctions structurantes : édition, formation, presse spécialisée et prestations de services, confirmant le rôle de la région comme centre décisionnel et économique de l'industrie.

À l'inverse, les studios de développement, qui représentent près des deux tiers des entreprises (62 %), sont davantage répartis sur l'ensemble du territoire. Si l'Île-de-France reste le premier bassin de studios, plus de 60 % d'entre eux sont implantés en région, notamment en Auvergne-Rhône-Alpes, Nouvelle-Aquitaine et Occitanie, qui constituent aujourd'hui les principaux pôles de création hors Paris.

Retour au sommaireSource : AFJV

Données extraites du portail de l'emploi de l'afjv sur la base des annonces passées sur l'année 2025. Seules les annonces dont le poste est basé en France ont été comptabilisées

Les pourcentages sont exprimés en rapport avec le nombre total de sociétés. Les associations et les personnes physiques ne sont pas comptabilisées, seules les entreprises dont l'activité principale est en rapport avec les jeux vidéo sont prises en comptes.

Répartition des offres d'emploi par région

| # | Région | Nb annonces | Pourcent |

|---|---|---|---|

| 1 | Île-de-France | 364 | 46 % |

| 2 | Auvergne-Rhône-Alpes | 130 | 16 % |

| 3 | Occitanie | 89 | 11 % |

| 4 | Nouvelle-Aquitaine | 74 | 9 % |

| 5 | Autre, télétravail | 62 | 8 % |

| 6 | Hauts-de-France | 31 | 4 % |

| 7 | Pays de la Loire | 13 | 2 % |

| 8 | Bretagne | 12 | 2 % |

| 9 | Provence-Alpes-Côte d'Azur | 12 | 2 % |

| 10 | Grand Est | 6 | 1 % |

| 11 | Bourgogne-Franche-Comté | 2 | 0 % |

| 12 | Centre-Val de Loire | 2 | 0 % |

| 13 | Corse | 1 | 0 % |

| 14 | Normandie | 1 | 0 % |

Une concentration de l'emploi quasi identique à celle des entreprises

Avec 46 % des offres d'emploi, l'Île-de-France concentre exactement la même part que celle observée pour les entreprises du secteur.

Cela confirme que la région n'est pas seulement un lieu de domiciliation, mais reste bien le premier bassin d'emplois effectifs, en particulier pour :

- les fonctions centrales (production, édition, tech, management),

- les postes à forte spécialisation ou à responsabilité.

L'écosystème francilien capte donc à la fois :

- la valeur économique,

- et la masse critique d'emplois qualifiés.

Un bloc régional solide mais encore dépendant

Derrière l'Île-de-France, trois régions se détachent nettement :

- Auvergne-Rhône-Alpes : 16 %

- Occitanie : 11 %

- Nouvelle-Aquitaine : 9 %

À elles seules, elles représentent 36 % des offres d'emploi, soit presque autant que l'Île-de-France.

Ces territoires confirment leur statut de principaux bassins d'emplois régionaux, en cohérence avec leur nombre élevé de studios. Ils jouent désormais un rôle clé dans l'absorption de la main-d'œuvre du secteur, notamment sur les métiers de production, programmation et création.

Cependant, leur poids en emploi reste légèrement inférieur à leur poids en nombre de studios, suggérant :

- des structures en moyenne plus petites,

- ou une croissance plus prudente que celle observée à Paris.

Répartition des candidatures par région

Le télétravail : le marché le plus saturé

| Région | Candidatures | Annonces | Moyenne |

|---|---|---|---|

| Télétravail | 7,014 | 62 | 113 |

| Île-de-France | 30,413 | 364 | 84 |

| Nouvelle-Aquitaine | 6,031 | 74 | 82 |

| Occitanie | 6,976 | 89 | 78 |

| Hauts-de-France | 2,373 | 31 | 77 |

| Auvergne-Rhône-Alpes | 8,185 | 130 | 63 |

* les annonces virtuelles ne sont pas prises en compte dans ce calcul

Avec 113 candidatures en moyenne par annonce, la catégorie « Télétravail » arrive très largement en tête :

- le télétravail concentre des candidats de toutes les régions, voire de l'international,

- il attire en priorité des profils déjà fragilisés par la contraction du marché,

- il fonctionne comme un entonnoir, où une offre limitée capte une demande massive.

Autrement dit, le télétravail n'est pas aujourd'hui un marché détendu ou opportuniste, mais le segment le plus concurrentiel.

Île-de-France et grandes régions : une tension désormais homogène

Avec 84 candidatures par annonce, l'Île-de-France affiche un niveau de tension très élevé. Mais surtout, ce chiffre est quasi équivalent à ceux observés dans plusieurs grandes régions :

- Nouvelle-Aquitaine : 82

- Occitanie : 78

- Hauts-de-France : 77

Cette proximité est particulièrement significative, car elle ne reflète pas du tout la répartition du nombre d'annonces : l'Île-de-France concentre près de la moitié des offres, tandis que ces régions disposent de volumes nettement plus faibles.

Malgré cela, la pression concurrentielle par annonce est quasiment identique.

Cela signifie que :

- la concentration des offres en Île-de-France ne suffit pas à absorber l'afflux de candidatures,

- les bassins régionaux sont confrontés à une demande excédentaire comparable,

- la crise de l'emploi n'est pas localisée, mais uniformément diffusée sur le territoire.

Côté candidats : un marché perçu comme saturé partout

Pour les candidats, ces chiffres traduisent une réalité très concrète : la localisation n'est plus un facteur protecteur.

Le marché est vécu comme globalisé, très concurrentiel, et de plus en plus anxiogène, en particulier pour les profils juniors et les candidats en reconversion.

Côté recruteurs : une abondance de candidatures, mais pas de fluidité

Du point de vue des recruteurs, la hausse du nombre de candidatures par annonce ne se traduit pas par un marché plus simple. Le volume élevé de candidatures augmente la charge de tri et allonge les délais de recrutement.

La proportion de profils réellement qualifiés ou immédiatement opérationnels reste limitée. Les annonces en télétravail génèrent un afflux massif, souvent peu ciblé, rendant la sélection plus complexe.

Le recruteur fait face à un paradoxe : beaucoup de candidats, mais une difficulté persistante à identifier le bon profil, surtout sur les métiers techniques ou expérimentés.

Retour au sommaireSource : AFJV

Données extraites du portail de l'emploi de l'afjv sur la base des annonces passées sur l'année 2025. Seules les annonces dont le poste est basé en France ont été comptabilisées

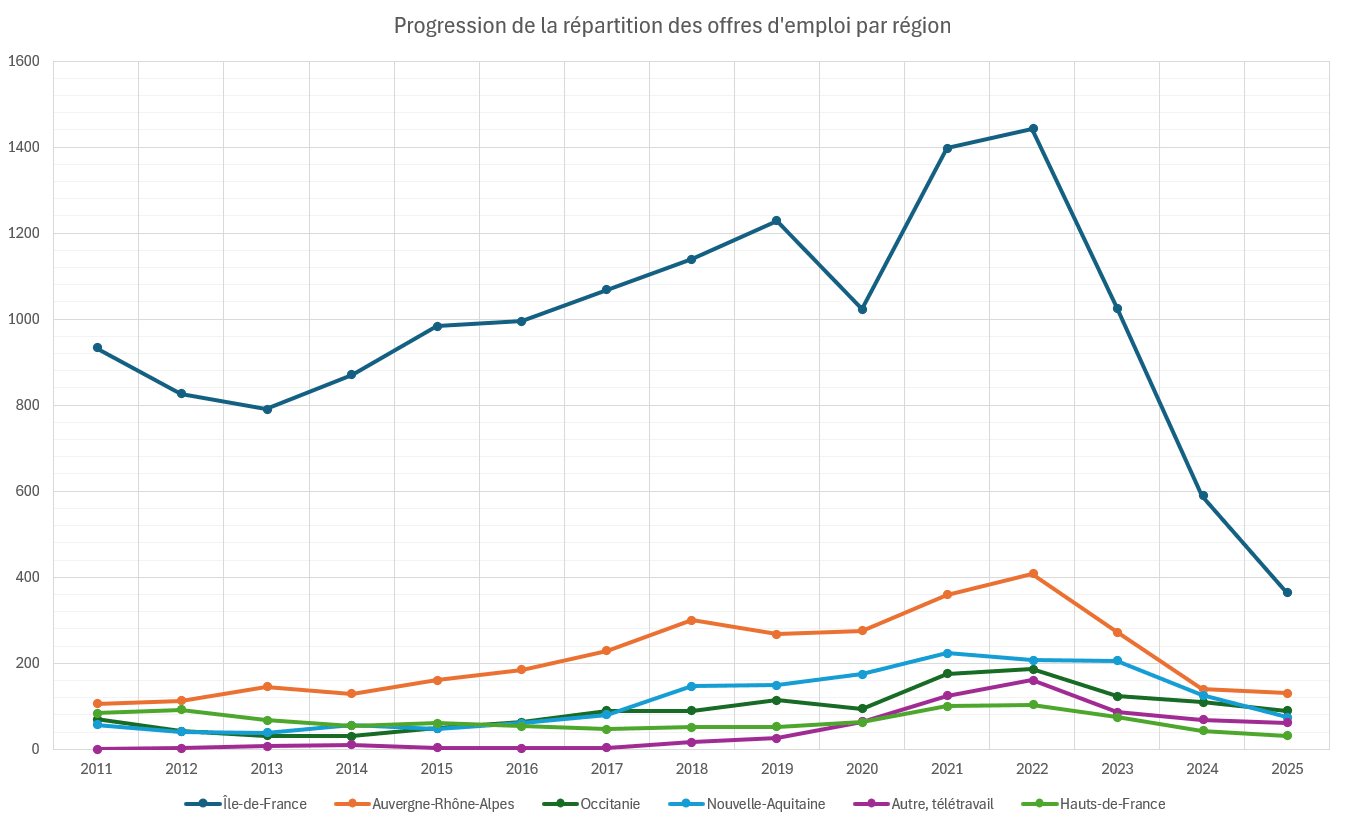

Progression de la répartition des offres d'emploi par région

| Région | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2025 vs 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Île-de-France | 934 | 827 | 791 | 871 | 984 | 995 | 1068 | 1139 | 1229 | 1023 | 1397 | 1443 | 1025 | 589 | 364 | -75 % |

| Auvergne-Rhône-Alpes | 106 | 113 | 145 | 129 | 160 | 185 | 229 | 300 | 267 | 275 | 359 | 408 | 272 | 139 | 130 | -68 % |

| Occitanie | 70 | 42 | 31 | 30 | 49 | 63 | 90 | 90 | 114 | 94 | 176 | 186 | 123 | 109 | 89 | -52 % |

| Nouvelle-Aquitaine | 57 | 41 | 38 | 56 | 48 | 60 | 80 | 146 | 149 | 174 | 223 | 207 | 206 | 126 | 74 | -64 % |

| Autre, télétravail | 0 | 2 | 7 | 11 | 4 | 2 | 3 | 16 | 25 | 64 | 124 | 161 | 86 | 69 | 62 | -61 % |

| Hauts-de-France | 84 | 92 | 68 | 55 | 61 | 54 | 47 | 51 | 52 | 63 | 100 | 104 | 74 | 43 | 31 | -70 % |

| Pays de la Loire | 7 | 18 | 14 | 23 | 9 | 29 | 47 | 36 | 34 | 30 | 41 | 31 | 12 | 5 | 13 | -58 % |

| Bretagne | 9 | 11 | 5 | 13 | 8 | 15 | 12 | 14 | 32 | 22 | 43 | 31 | 28 | 23 | 12 | -61 % |

| Provence-Alpes-Côte d'Azur | 17 | 39 | 29 | 28 | 27 | 54 | 70 | 80 | 82 | 81 | 84 | 90 | 56 | 45 | 12 | -87 % |

| Grand Est | 8 | 7 | 11 | 2 | 18 | 37 | 22 | 22 | 25 | 17 | 26 | 16 | 11 | 8 | 6 | -63 % |

| Bourgogne-Franche-Comté | 0 | 2 | 5 | 4 | 3 | 3 | 2 | 2 | 2 | 2 | 6 | 8 | 2 | 2 | 2 | -75 % |

| Centre-Val de Loire | 1 | 1 | 1 | 2 | 2 | 5 | 9 | 9 | 13 | 3 | 4 | 5 | 4 | 5 | 2 | -60 % |

| Corse | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 2 | 1 | 0 | 1 | -50 % |

| Normandie | 2 | 0 | 0 | 4 | 1 | 8 | 13 | 5 | 11 | 5 | 15 | 23 | 14 | 14 | 1 | -96 % |

| Outre-mer | 1 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | -100 % |

La crise de l'emploi du jeu vidéo accentue les déséquilibres régionaux

La comparaison 2025 vs 2022 met en évidence une crise généralisée mais profondément différenciée selon les territoires. Toutes les régions enregistrent une baisse sévère du nombre d'annonces, mais l'intensité du recul varie fortement, révélant des niveaux de résilience très contrastés.

Les principaux bassins d'emploi (Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine, Occitanie) affichent des reculs compris entre -52 % et -75 %. L'Occitanie se distingue par la baisse la plus contenue (-52 %), suggérant un tissu de studios plus prudent dans ses politiques de recrutement et moins exposé aux projets les plus capitalisés. À l'inverse, l'Île-de-France (-75 %) et l'Auvergne-Rhône-Alpes (-68 %) subissent un ajustement particulièrement brutal, conséquence directe de leur forte montée en charge durant la phase de surchauffe.

Les régions intermédiaires connaissent des reculs comparables, voire plus marqués, sans pour autant avoir bénéficié de la même phase d'expansion. Les Hauts-de-France (-70 %) et la Nouvelle-Aquitaine (-64 %) illustrent cette situation : un volume d'annonces déjà plus limité, mais une contraction presque aussi forte que dans les régions leaders, ce qui accentue mécaniquement la fragilité des bassins d'emploi locaux.

Retour au sommaireSource : AFJV

Données extraites du portail de l'emploi de l'afjv sur la base des annonces passées sur l'année 2025. Seules les annonces dont le poste est basé en France ont été comptabilisées

Classement des entreprises pour les 3 principales régions

| Île-de-France | Annonces | % région |

|---|---|---|

| Virtuos - Game Source Studio | 29 | 8 % |

| Reenbow | 15 | 4 % |

| Focus Entertainment | 11 | 3 % |

| Celsius Online | 10 | 3 % |

| Cyanide | 10 | 3 % |

| Auvergne-Rhône-Alpes | Annonces | % région |

| Million Victories | 23 | 18 % |

| Grit Games | 19 | 15 % |

| Arkane Studios - ZeniMax Media | 14 | 11 % |

| Old Skull Games | 11 | 8 % |

| Eden Games | 9 | 7 % |

| Occitanie | Annonces | % région |

| Plug In Digital / Dear Villagers | 21 | 24 % |

| Carfooly | 14 | 16 % |

| Midgar Studio | 11 | 12 % |

| Smart Tale | 10 | 11 % |

| Magic Design Studios | 7 | 8 % |

Des recrutements de plus en plus concentrés autour de quelques acteurs

La lecture de ce tableau met en évidence un phénomène clé de la période actuelle : le recrutement se concentre sur un nombre très limité d'acteurs, avec des intensités variables selon les régions.

En Île-de-France, la concentration existe mais reste relativement diffuse. Les cinq entreprises les plus actives ne représentent chacune que 3 à 8 % des annonces régionales. Même en période de contraction sévère, le recrutement est réparti entre plusieurs studios et éditeurs de taille moyenne ou importante, comme Virtuos, Reenbow ou Focus Entertainment. Cela confirme le rôle de l'Île-de-France comme bassin amortisseur : la baisse est brutale en volume, mais la diversité des acteurs limite une dépendance excessive à un seul recruteur.

La situation est très différente en Auvergne-Rhône-Alpes, où la concentration est nettement plus marquée. À elles seules, Million Victories et Grit Games représentent plus de 30 % des annonces régionales, et les cinq premiers acteurs dépassent la moitié des recrutements. Le marché régional repose donc sur un noyau réduit de studios moteurs, capables de continuer à recruter malgré la crise. Cette configuration renforce la lisibilité du bassin, mais accroît aussi sa vulnérabilité : l'arrêt ou le ralentissement de quelques entreprises aurait un impact immédiat sur l'ensemble du marché local.

L'Occitanie pousse encore plus loin cette logique de concentration. Plug In Digital / Dear Villagers totalisent à eux seuls près d'un quart des annonces, et les cinq principaux recruteurs concentrent plus de 70 % du volume régional. Dans ce contexte, l'emploi dépend très fortement de quelques structures. Le bassin occitan apparaît ainsi comme très structuré, mais peu diffus, avec un risque élevé de volatilité en cas de retournement touchant un acteur clé.

Au final, cette comparaison régionale montre que la crise ne réduit pas seulement le nombre d'annonces, mais resserre fortement le recrutement autour d'un petit nombre d'employeurs. Plus le bassin est régional, plus cette concentration est forte. Pour les candidats, cela signifie que l'accès à l'emploi passe de plus en plus par quelques studios « piliers » identifiés. Pour les territoires, cela pose un enjeu clair : diversifier les acteurs capables de recruter, afin de limiter les effets de dépendance lors des phases basses du cycle.

Retour au sommaireSource : AFJV

Données extraites du portail de l'emploi de l'afjv sur la base des annonces passées sur l'année 2025. Seules les annonces dont le poste est basé en France ont été comptabilisées